Dne 10. května 2019 Trumpova administrativa oficiálně zvýšila 10procentní represivní clo podle oddílu 301 na dovoz z Číny v hodnotě 200 miliard dolarů na 25 procent.Začátkem týdne prezident Trump prostřednictvím svého tweetu dále pohrozil zavedením represivního cla na veškerý dovoz z Číny, včetně oblečení a dalšího spotřebního zboží.Eskalující americko-čínská celní válka přitáhla novou pozornost k výhledu Číny jako cílové destinace pro oblečení.Obzvláště znepokojivé je také to, že sankční cla povedou ke zvýšení cen na americkém trhu, což poškodí jak maloobchodníky s módou, tak spotřebitele.

Pomocí EDITED, nástroje pro velká data pro módní průmysl, má tento článek v úmyslu prozkoumat, jak američtí maloobchodníci s oblečením upravují svou strategii získávání zdrojů pro „Made in China“ v reakci na celní válku.Zejména na základě podrobné analýzy informací o cenách, zásobách a sortimentu v reálném čase od více než 90 000 maloobchodníků s módou a jejich 300 000 000 položek oblečení na úrovni skladové jednotky (SKU) nabízí tento článek více informací o tom, co je děje na americkém maloobchodním trhu nad rámec toho, co nám obvykle mohou statistiky obchodu na makroúrovni říci.

Za zmínku stojí tři zjištění:

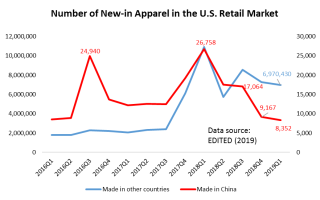

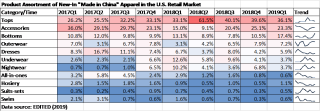

Za prvé, americké módní značky a maloobchodníci odebírají z Číny méně, zejména co do množství.Ve skutečnosti, od té doby, co Trumpova administrativa zahájila v srpnu 2017 vyšetřování podle § 301 proti Číně, začali američtí maloobchodníci s oblečením do svých nabídek nových produktů zařazovat méně „Made in China“.Je pozoruhodné, že počet SKU oděvů „Made in China“ nově uvedených na trh výrazně klesl z 26 758 SKU v prvním čtvrtletí roku 2018 na pouhých 8 352 SKU v prvním čtvrtletí roku 2019 (obrázek výše).Ve stejném období zůstávají nabídky nových produktů maloobchodníků s oblečením, které pocházejí z jiných regionů světa, stabilní.

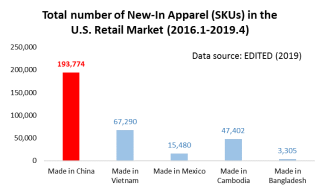

Nicméně v souladu se statistikami obchodu na makroúrovni zůstává Čína největším dodavatelem oděvů na maloobchodní trh v USA.Například u SKU oděvů, které byly nově uvedeny na maloobchodní trh v USA mezi lednem 2016 a dubnem 2019 (nejnovější dostupné údaje), bylo celkové SKU „Vyrobeno ve Vietnamu“ pouze jednou třetinou oproti „Vyrobeno v Číně“, což naznačuje Jedinečná výrobní a exportní kapacita Číny (tj. šíře produktů, které Čína dokáže vyrobit).

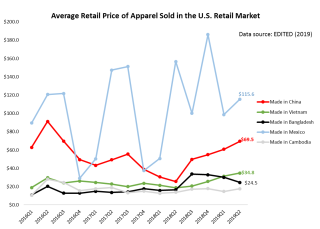

Za druhé, oblečení „Made in China“ je na americkém maloobchodním trhu stále dražší, ale celkově zůstává cenově konkurenceschopné.I když se opatření Trumpovy administrativy podle oddílu 301 nezaměřovalo přímo na oděvní produkty, průměrná maloobchodní cena oděvů pocházejících z Číny na americkém trhu přesto od druhého čtvrtletí roku 2018 neustále roste. Konkrétně průměrná maloobchodní cena oděvů „Vyrobeno v Číně“ se podstatně zvýšil z 25,7 USD za jednotku ve druhém čtvrtletí roku 2018 na 69,5 USD za jednotku v dubnu 2019. Výsledek však také ukazuje, že maloobchodní cena oblečení „Made in China“ byla stále nižší než u produktů pocházejících z jiných regionů. světa.Je pozoruhodné, že oblečení „Made in Vietnam“ je stále dražší i na maloobchodním trhu v USA – což je známkou toho, že jak se větší objem výroby přesouvá z Číny do Vietnamu, výrobci a vývozci oblečení ve Vietnamu čelí rostoucím tlakům na náklady.Pro srovnání, ve stejném období zůstala cenová změna „Made in Cambodia“ a „Made in Bangladesh“ relativně stabilní.

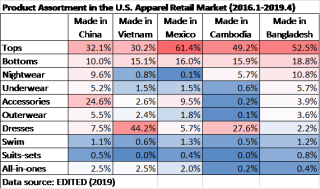

Za třetí, američtí maloobchodníci s módou přesouvají, jaké oblečení odebírají z Číny.Jak ukazuje následující tabulka, američtí maloobchodníci s oblečením odebírají z Číny méně základních módních položek s nižší přidanou hodnotou (jako jsou topy a spodní prádlo), ale sofistikovanější kategorie oblečení s vyšší přidanou hodnotou (jako jsou šaty a svrchní oděvy) 2018. Tento výsledek také odráží neustálé úsilí Číny v posledních letech zdokonalit svůj sektor výroby oděvů a vyhnout se pouhému soupeření o ceny.Měnící se struktura produktu by také mohla být faktorem, který přispěl k rostoucí průměrné maloobchodní ceně „Made in China“ na americkém trhu.

Na druhou stranu američtí maloobchodníci přijímají velmi odlišnou strategii sortimentu pro oblečení pocházející z Číny oproti jiným regionům světa.Ve stínu obchodní války mohou američtí maloobchodníci rychle přesunout objednávky z Číny k jiným dodavatelům na základní módní položky, jako jsou topy, spodky a spodní prádlo.Zdá se však, že pro sofistikovanější kategorie produktů, jako jsou doplňky a svrchní oděvy, existuje mnohem méně alternativních zdrojů.Jaksi ironicky by přechod k získávání sofistikovanějších produktů s vyšší přidanou hodnotou z Číny mohl učinit americké módní značky a maloobchodníky ještě zranitelnějšími vůči celní válce, protože existuje méně destinací pro alternativní zdroje.

Závěrem lze říci, že výsledky naznačují, že Čína zůstane v blízké budoucnosti kritickou destinací pro nákup amerických módních značek a maloobchodníků, bez ohledu na scénář americko-čínské celní války.Mezitím bychom měli očekávat, že americké módní společnosti budou v reakci na eskalaci celní války pokračovat v úpravě své strategie nákupu oblečení „Made in China“.

Čas odeslání: 14. června 2022